互联网金融领域逃废债问题日趋严重, 但法院起诉时间长且立案容易被拒,大量互金平台除了催收之外,并没有太多合法保护债权人利益的手段。

“支付令”由此进入人们的视野。

相较于诉讼程序而言,支付令具有诉讼成本低,纠纷解决周期短,简单、快速、高效的优点,理论上是处理债权债务关系明确的民事、经济纠纷的最好办法。但在具体实践中,我国的支付令使用率却连年走低,甚至5%都不到。

在当前互金专项整治过程中,如果能充分利用《民事诉讼法》对支付令的规定,发挥其执行力——对于打击网贷借款人逃废债、推动P2P清退转型大有裨益。

一、什么是支付令?

支付令,即督促程序,是指人民法院根据债权人的申请,向债务人发出的限期给付金钱或有价证券的法律文书。若债务人在一定期限内不履行义务且不提出异议,则支付令生效。

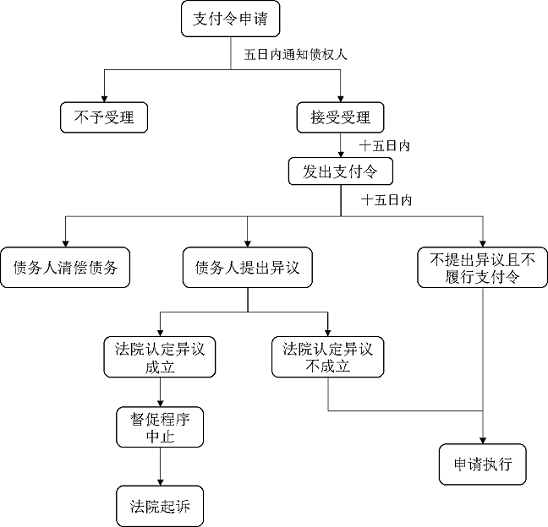

根据《民事诉讼法》第215条至217条规定,支付令的申请流程如下图:只要债务人法定期限内不提出异议,即可在一个月内申请强制执行。如果债务人仍然不还钱,就可能被纳入老赖黑名单,生活各方面都将受到影响,如限制乘坐高铁、飞机、出境等高消费。

二、国内外支付令的使用情况

支付令的优点使得该程序在德国、日本等大陆法系国家运行良好,德国督促程序利用率甚至超过80%(如下图)。与此同时,支付令在我国使用却不尽人意。

中国法律年鉴显示,自2003年以来,我国法院受理一审民事案件数逐年增加,从1993年的209万件增至2007年472万件。但是,支付令十五年间结案数却并未同步增加,甚至近些年开始下降。支付令2003年之前结案数在15.1~18.2万之间波动,之后结案数逐年递减,2007年已降至8.8万件。支付令在我国利用率最高值为1993年的7.5%,2008年的适用率仅为1.1%。

数据来源:中国法律年鉴、公开资料

三、为什么支付令适用率低?

据山东大学法学院张海燕教授研究,对民间借贷、金融借款合同和信用卡纠纷实证分析发现, 我国大量符合支付令适用条件的案件却进入了诉讼程序。支付令利用率低的原因在于:当事人权利义务配置失衡,支付令送达困难,法院排斥督促程序等。现将支付令存在问题总结如下:

(1)债权人和法院担心债务人异议权滥用,一般不使用支付令

《民事诉讼法》第217条规定:“经审查,异议成立的,应当裁定终结督促程序,支付令自行失效”。

虽然该条款增加了对债务人异议的审查,但是由于没有明确的异议审查标准,只要债务人对债权人主张的债权提出异议,也不需要提交任何证据,就可能导致督促程序终止。

一旦督促程序终结,债权人于此前付出的成本,包括时间、人力和费用在内瞬间归零。根据《民事诉讼法》规定,支付令申请费用还要债权人承担。因此,在债务纠纷中,债权人不愿意使用督促程序。

(2)支付令申请条件苛刻,债权人申请动力不强

《民事诉讼法》第429条规定:“债权人申请支付令,首先必须是已到期且金额确定的金钱、汇票等有价证券;其次,债权人没有对等的给付义务;再次,债务人在我国境内且未下落不明,支付令能够送达债务人;最后,债权人未向人民法院申请诉前保全。”

在实践中,很多债务人为了逃避债务隐匿行踪,这导致支付令送达较难。最关键的是债权人未向人民法院申请诉前保全。在这种情况下,一旦向债务人发出支付令,就会出现15日的空档期,债务人可以有充足的时间转移资产、逃避债务,导致支付令最终执行困难。

(3)督促程序不在法院考核范围,工作人员积极性不高

督促程序自制度设立以来一直未被纳入法院系统绩效考核的指标体系,督促程序适用率长期游离于法院绩效考核工作之外,其结果必然是督促程序适用问题难以进入法院重点工作的视野,更难以成为法院重点推进的工作事项。

此外,督促程序收费低,且法院在督促程序阶段所付出的时间成本和人力成本收益容易因为债务人异议而归零。因此,法院法官对于督促程序比较排斥,积极性也不高。

四、网络借贷产品是否适合支付令?

网络借贷产品主要是指通过网贷小贷公司、P2P网贷平台、银行、消费金融公司等消费金融机构线上放款的信贷产品。

一般网络借贷产品纠纷仅限于金钱且数额确定,银行流水等证据清晰,债权人也没有给付义务(即债权人已经履行完义务)。由于金额较小,债权人一般也不向法院申请诉前保全。因此,支付令适用性较强。

但是,由于网络借贷产品全线上操作,部分借款人故意失踪,支付令申请主要难点在于是否能够送达债务人。

如果能够掌握债务人确切住址或者工作地址,通过支付令解决债务纠纷可行性较大,特别是持牌金融机构的贷款,如信用卡套现、商业银行线上贷款产品。

但是,对于P2P网贷平台借款产品,由于债权人(即出借人)对于单个借款人出借金额,且通过多次转让,实际债权人身份需要大量材料证明,因此,使用支付令可能因为债权人不明确而被法院拒绝接受申请。此外,通过第三方公司回购债权成为债权人,发起支付令申请,是否被法院认可还存在不确定性。

此外,对于助贷业务,由于债权人是金融机构,助贷机构没有申请支付令的资格,需要由金融机构提请申请,也为相关业务开展带来很多麻烦。

五、政策建议

在”案多人少”矛盾突出的当下,激活支付令督促程序、充分发挥其案件分流功能尤为必要。

通过上文分析可知,目前督促程序利用率较低与法院考核、支付令异议标准缺失等有很大关系,首先,建议从国家层面修改相关法院工作人员考核机制。其次,对于因为使用支付令催回的贷款,法院可以按照一定比例收费以形成激励效果。最后,立法机构需要进一步明确支付令异议的标准,对提出的理由和证据不充分的,法院应驳回债务人的异议。此举可以杜绝债务人恶意提出支付令异议,从而降低支付令执行失败概率,提高债权人使用支付令的积极性,改变目前支付令使用偏低的窘境。

此外,从成本角度考虑,建议互联网金融机构对于金额较大的贷款业务尝试使用支付令。一旦相关程序走通,互联网金融机构不仅可以有效降低逾期不良,而且可以节省时间成本、诉讼成本。

转自未央网,作者路南

浅析支付令适用率低的原因及提升对策

债务人不按照约定履行债务,债权人想追回债务,最先想到的就是去法院起诉,这样浪费时间又浪费金钱。然而,法律规定了另一种既快捷、又经济的追债方式,即向法院申请支付令,但其适用率却十分低下。

为此,笔者将从支付令适用率的现状出发,以铜仁市万山区法院办理的支付令案件为切入点,进行深入分析,结合现有针对支付令的法律,提出切实可行的对策,让支付令的适用率得到明显提升,从而使人民群众能够简便、快捷地解决纠纷,最终实现提升司法效率的目的。

一、法院办理申请支付令案件的现状

铜仁市万山区法院从2014年1月1日起至2018年8月31日止,近5年共办理民事案件共计3304件、支付令案件21件,支付令案件占民事案件总数的0.64%。

其中:2014年民事案件419件,支付令案件0件,支付令案件占0%;2015年民事案件736件,支付令案件1件,支付令案件占0.14%;2016年民事案件840件,支付令案件4件,支付令案件占0.48%;2017年民事案件813件,支付令案件16件(农商银行系统申请15件),支付令案件占1.97%;2018年1-8月民事案件597件,支付令案件0件,支付令案件占0%。

从以上数据可以得出,民事案件总量不断增加,但申请支付令案件的适用率极低。

二、支付令适用率低的原因

1、债权人对申请支付令知之甚少。

由于我国传统诉讼模式和债权人对法律知识的缺乏,债权人想要通过司法程序追债,往往只想到去法院起诉,而他们并不知道有的案件除了起诉,也可以采取申请支付令方式实现债权,更不用说他们对支付令的适用条件、优势等知识有所了解了,从而导致很多具备申请支付令条件的案件,是通过起诉方式处理的。

2、律师为了代理费及当事人的感受规避适用支付令。

在实践中,很多案件具备了申请支付令追债的条件,但律师不愿选择适用支付令,其主要原因是考虑代理费和当事人的感受。通常情况下,律师代理案件是按照案件标的额进行收费,标的额越大收费就越高,以目前笔者所在市的律师行业收费标准,每件案件最低收费标准为5000元。如果律师选择支付令方式,其在法庭上不用说一句话就可能实现当事人的目的,这样就不能体现出律师的价值所在,当事人可能会产生一种花钱不值被骗的感觉。因此,律师通常情况下还是宁愿选择起诉的方式为当事人实现债权。

3、支付令自身适用条件的限制。

法律规定,支付令只适用债权债务关系明确的案件,且支付令能够送达给债务人。实践中,大多数案件或多或少的存在一些争议,且很多债务人为了逃避债务,会不断的更换联系方式和居住地址,导致支付令在法定的期限内不能送达而失效,或者虽然送达后,因债务人提出书面异议后而失效。这也使得一些债权人不愿意选择申请支付令而直接选择起诉。

4、传统观念认为支付令效力不高。

我国2007年通过的民事诉讼法规定,只要债务人对支付令提出书面异议,支付令就会自行失效,法院并不能审查异议的理由和内容,从而导致很多债务人滥用异议权利,使得生效的支付令不高,导致债权人不愿意选择申请支付令。

而2012年,通过的民事诉讼法为了防止债务人滥用异议权,对此做了重大修改,即法院有权对债务人的异议进行审查,经法院审查认为异议成立的,支付令才失效,从而使得支付令生效率大大提高。

同时,还新规定了对于失效的支付令,除申请人不同意提起诉讼的外,便直接转入诉讼程序,从而缩减了诉讼程序。但一些债权人并未注意到法律的修改,也不了解现行支付令的实际效果,其仍然认为支付令的适用效力不高,而放弃申请支付令。

5、支付令法律规定存在不足。

支付令虽然具有一定优势,但现行法律对申请支付令案件的规定,仍然存在一些不足,例如:在债权人在申请支付令时,能否对债务人的财产申请保全,法律未作规定,从而可能导致债务人恶意转移财产;又如,法律未规定支付令是否可以向债务人的同住成年家属送达,从而导致办案人员在送达过程中有所顾虑;再如,民诉法司法解释规定,债权凭证没有约定利息的,债权人就不能以支付令方式申请给付利息,然而法院在判决中则支持逾期利息,从而不利于保护债权人的权益,导致一些债权人不愿意使用支付令追债。

三、提升支付令案件适用率的对策

1、加大对支付令法律知识的宣传。

充分利用网络、电视、报刊、法院公告专栏等各种媒介对支付令的适用条件、优势、典型案例等进行广大宣传,让债权人在知晓支付令的相关知识后,自愿选择申请支付令追债方式追债。

2、立案窗口积极引导债权人使用支付令。

立案窗口部门在接待当事人提交起诉材料时,要主动通过诉状内容以及询问起诉人等方式,识别出可以申请支付令的案件,对具备申请支付令条件的案件,要耐心的宣传讲解支付令的法律知识及优势,尽量争取当事人及代理律师能够通过申请支付令方式追债。

3、努力提升支付令的生效率。

要提升生效率,其具体方法包括:一是债权人要合法、客观的书写申请给付内容,以避免债务人提出书面异议;二是在向债务人送达支付令时,工作人员要尽量说服债务人不要滥提书面异议;三是严格审查债务人的书面异议,必要时应当要求债务人提供相应的证据,以防债务人滥用异议权;四是对书面异议成立的,应当及时转为诉讼程序,并及时开庭审判。

4、制定科学合理的奖惩措施。

笔者认为在支付令适用率极低的特殊情况下,为推动提升支付令适用率工作,应当采取必要的奖惩措施,对支付令宣传工作、引导落实等作出一定成绩的,可给予一定奖励;对于工作不积极的,未能完成上级安排的合理工作任务的,应当给予一定的惩罚措施。

5、完善申请支付令的相关法规。现行法律对申请支付令的相关规定还存在一些不足之处,从而影响了支付令的适用率。因此,立法部分应当及时修改、完善对适用支付令不足的规定,在法律未作修改前,最高法院可以通过制定司法解释、指导意见、书面答复等方式及时解决。

转自法制生活网,作者铜仁市万山区法院敖寨法庭庭长刘龙林