当前,国家对城投企业、房地产企业等某些行业的融资政策趋紧,再加上发行公司债、企业债的要求比较多,还记得吗?再来复习一下。

- 要求净资产,股份有限公司不低于人民币3000万元,有限责任公司和其他类型企业不低于6000万元。

- 要求近3个会计年度要连续盈利。中间1年亏了都不行。

- 要求最近三年平均的净利润要能支付企业债1年的利息。

- 要求资产负债率不能太高等等。

而发行债权融资计划呢?

我们来看看《北京金融资产交易所债权融资计划业务指引》第八条“债权融资计划的融资人应符合的条件” :

- (一)中华人民共和国境内依法设立的法人机构,以及监管部门认可的境外机构;

- (二)遵守北金所相关规则;

- (三)在最近 12 个月不存在重大违法行为,机构财务会计文件不存在虚假记载;

- (四)北金所要求的其他条件。

这就是融资企业需要满足的条件,是不是非常easy?!

所以即使企业发不了公司债、企业债或者资产证券化,基本上都可以发行债权融资计划。

可以说,北金所对融资人的要求是相当宽松了。很多业内人士看好债权融资计划,觉得有望在今年接力公司债券成为债券市场的新蓝海。

债权融资计划到底是什么呢?

还记得我和大家说过,了解一项业务最好的方法就是学习它的监管政策。

当你想了解一项业务,多去研究政策规定。我在投行业务方面的学习基本上就是这种方式。

其实你会发现,进入社会后,真正让你和别人拉开距离的,是自学的能力。所以,一定要学会学习。当然,在业务落地过程中,有许多实际问题还是需要请教老专家们。

债权融资计划的监管政策哪里找?打开北京金融资产交易所的官方网站。

这就是网站首页了,看到左边的“债权资产交易业务”了吗?点进去。

选择“业务规则”,然后就出现所有相关的政策规定了。

可以先从框架性的大文件开始学习,比如《北京金融资产交易所债权融资计划业务指引》(以下简称《指引》)。

《指引》的第二条,就告诉你债权融资计划是指融资人向具备相应风险识别和承担能力的合格投资者,以非公开方式挂牌募集资金的债权性固定收益类产品。

看到“合格投资者”、“非公开方式”,就可以知道,其实债权融资计划类似一种私募债,以非公开的方式向特定的合格投资者发行。只不过它的交易场所在北金所,北金所给它起了个名字叫做债权融资计划罢了。

债权融资计划有哪些发行优势?

除了对融资人的要求相当宽松外,流程非常简单,就是你把准备好的备案材料交给北金所,北金所就给你审核了。备案材料有哪些?同样看《指引》第十一条。

(一)备案登记表;

(二)融资人公司章程及与其一致的有权机构决议;

(三)募集说明书;

(四)最近一年经审计的财务报告和最近一期会计报表;

(五)信用评级报告(如有);

(六)法律意见书;

(七)承销协议;

(八)北金所规定的其他文件。

北金所的审核效率非常快,项目从申报受理到取得批文只需2-3周时间。而一般公司债、企业债,等批文的时间可能都要2-3个月。

批文有效期也比较长,2年,发行人可在批文有效期内分期发行,首期发行在6个月内完成即可。是不是对融资人来说,是一个非常好的事, 可以根据业务实际需要,在2年内自行选择发行即可。这样可以有效地避免了资金成本。

另外,债权融资计划的发行规模自己定,产品期限随便定,像续期选择权、赎回选择权、利率跃升条款等含权条款随便加,募集资金无所谓,既可用于长期项目建设,亦可用于偿还金融机构借款和补充流动资金。

债权融资计划有哪些劣势?

天下没有白吃的午餐,金融里也没有无缘无故的好事。

说了债权融资计划这么多优点,那它有没有缺点?

当然有。

首当其冲的就是流动性不好。啥意思?整个交易市场不怎么活跃。一旦机构投资者买了这只债权融资计划,可能就很少有机会转让出去,基本上只能持有至到期了。

一旦交易市场不活跃,机构投资者在买的时候就很谨慎了。

这就造成一个问题。融资企业把债权融资计划弄出来了,没人买。所以,在正式备案前,债权融资计划的承销商就要把投资者找好了,说白了,就是把买家找好了,钱到位了,才去备案。

这里再延伸一下,弄个债权融资计划和发行债券是差不多的,需要有承销商,有律师出具法律意见书,有会计师出具审计报告,有评级机构出具评级报告,但北金所对评级不做强制性的要求。

还有一个明显问题。虽然债权融资计划对企业很宽松,但是对一类企业,仍然不怎么友好。就是房地产企业。

北金所对房地产企业设定了一个基础范围,不在范围内的就没戏。

- 境内上市的房地产企业,境外上市的房地产企业及其境内的主要经营实体;

- 国资委下属16家以房地产为主业的央企集团或其下属房地产企业;

- 省级政府(函直辖市)、省会城市、副省级城市及计划单列市的地方政府所属的房地产企业;

- 中国房地产协会排名前100名的其他民营非上市房地产企业。

除了符合基础范围要求,还有通过综合指标作进一步要求。

- 最近一年末总资产小于200亿

- 最近一年度营业收入小于30亿

- 最近一年度扣除非经常性损益后净利润为负

- 最近一年末扣除预收款后资产负债率超过65%

- 房地产业务非一二线城市占比超过50%

根据上述综合指标,将房地产企业划分为正常类、关注类和风险类。其中,触发两项指标划分为关注类,触发三项指标以上(含三项)划分为风险类,其余划分为正常类。

如融资人(普通住宅类房企)为风险类企业,原则上不接受其备案。如融资人(非普通住宅类房企)为风险类企业,应当提供抵押担保,抵押率不应超过50%。

熟悉投行业务的小伙伴们,一定发现了,上述对房地产的要求和交易所对发行公司私募债的要求,基本类似。

所以,从这个方面来说,债权融资计划对于房地产企业,并没有宽松。

银行如何参与到债权融资计划?

银行做承销商呀,赚取承销费用。

可以做主承销商或者副主承销商。不过这些资格都是需要银行向北金所申请的,一般资历深的大行可以申请到主承销商,中小银行一般可以申请副主承销商,证券公司也可以申请副主承销商。

只有银行才可以做主承销商。

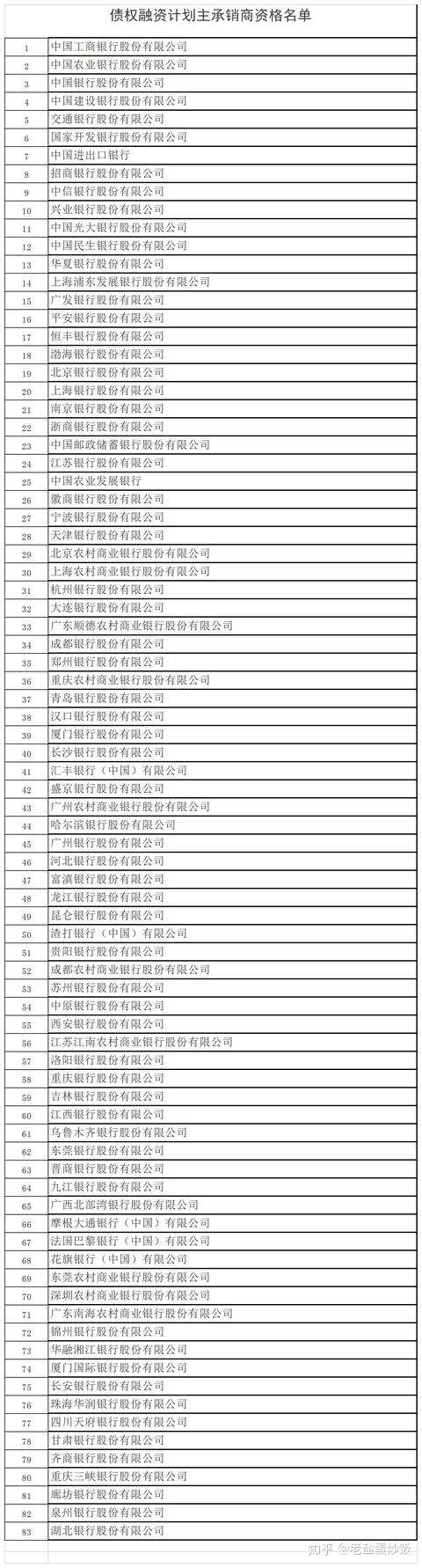

以下是83家主承销商银行名单

来源:知乎老盐蛋炒饭