一、关于家族控制情形下实际控制人认定的证监会政策

(一) 中国证监会保代培训关注问题

中国证监会每年均会对保荐代表人组织集中培训,保代培训传达的政策是拟上市企业规范过程中的重要参考,同时也有可能就是日后证监会审核过程中关注和反馈的重点。历次保代培训关于家族企业或者家族控制从两个方面予以关注:

1、 家族成员实际控制人的认定

保荐代表人2011年第一期培训中(2011年4月14-15日北京),发行监管部审核一处处长杨文辉关于实际控制人认定问题,特别强调指出家族企业中的主要家庭成员都应作为实际控制人。

2、 独立性、内控制度的有效性及公司治理、管理架构的有效性

(1) 保荐代表人2011年第三期培训资料(2011年9月22-23日·兰州)发行监管部审核一处处长杨文辉,关于家族企业公司治理结构指出,管理层以家族人员为主的治理不鼓励,特别是监事,不可以是控制人亲属。即便不是董监高,其核心中层和重要岗位人员也要关注家族成员的人员比例。从而判断其治理结构的独立和健全行为。

(2) 保荐代表人2011年第四期培训资料(2011年10月20-21日·厦门)创业板发行监管部审核一处处长毕晓颖,关于家族企业内部控制指出,家族企业,管理层架构中要适当建立约束机制,从实质上提升管理架构的有效性;关注董事、高管的构成及监事的独立性;除董监高外,如重要岗位都是家族成员,则独立性缺失。

(3) 保荐代表人2012年第二期培训资料(2012年6月28-29日·上海)创业板发行监管部审核一处处长毕晓颖,关于管理架构的有效性指出,根据公司制约机制、企业文化等综合考量治理有效性。案例:家族控制企业合计持股比例不到30%,所以家族成员均担任董事会成员、并担任董秘、财务总监、总经理等职位,而且签署一致行动人协议。这个案例很极端,会导致管理架构有问题,无法保障中小股东权益。

(二) 关于一致行动人的相关规定

中国证监会《上市公司收购管理办法》关于一致行动人的解释:

第八十三条本办法所称一致行动,是指投资者通过协议、其他安排,与其他投资者共同扩大其所能够支配的一个上市公司股份表决权数量的行为或者事实。

在上市公司的收购及相关股份权益变动活动中有一致行动情形的投资者,互为一致行动人。如无相反证据,投资者有下列情形之一的,为一致行动人:

……

(九)持有投资者30%以上股份的自然人和在投资者任职的董事、监事及高级管理人员,其父母、配偶、子女及其配偶、配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等亲属,与投资者持有同一上市公司股份;

……

二、相关案例对家族企业实际控制人界定

本所参考的案例标准为:其一,家族成员均直接或间接持有拟上市企业股权;其二,家族企业成员之间具有亲属关系。按照上述标准本所查询的案例汇总情况如下:

(一)第一类:持股家庭成员均认定为实际控制人且未签署一致行动协议

(1) 宝利沥青(股票代码:300135)

宝利沥青的控股股东及实际控制人为周德洪、周秀凤夫妇,其中控股股东周德洪持有公司3,000万股股份,占发行前公司总股本的50%;周秀凤持有公司1,736万股股份,占发行前公司总股本的28.93%;二人合计持有公司4,736万股股份,占发行前公司总股本的78.93%。目前周德洪担任公司董事长,周秀凤担任公司副董事长。

案例特点:夫妻关系,且丈夫是第一大股东可以绝对控股。

(2) 合兴包装(股票代码:002228)

合兴包装的实际控制人为包括许晓光、许晓荣、许天津、吕秀英在内的许晓光家族,其中许天津、吕秀英为配偶关系,许晓光、许晓荣为其子女。

汇信投资持有本公司4,850.25万股法人股,占本次发行前总股本的64.67%,为本公司第一大股东。汇信投资成立于 2006年10月8日,注册资本2,000万元,法定代表人为吕秀英。汇信投资由许晓光等四位自然人共同出资设立,其中许晓光出资比例58%,为该公司的第一大股东;许晓荣出资比例20%,为该公司的第二大股东;吕秀英、许天津出资比例均为11%。

案例特点:家族通过汇信投资持股,且徐晓光为汇信投资第一大股东,以投资公司的方式保证了控制权的稳定性,未再签署一致行动协议。

(二)第二类:持股家庭成员均认定为实际控制人且签署一致行动协议

(1) 鸿特精密(股票代码:300176)

依据卢础其、卢楚隆与卢楚鹏三人于2006年11月28日共同签署的《一致行动协议》,三人共同控制发行人的唯一控股股东万和集团,因此认定三人是发行人的实际控制人。报告期内,卢础其、卢楚隆、卢楚鹏三兄弟及叶远璋分别持有万和集团45%、25%、15%和15%的股权。万和集团持有公司股份2,613.6万股,占发行前总股本的39.00%,为万和集团控股股东。

案例特点:卢氏三兄弟通过股权控制发行人控股股东的方式控制鸿特精密,万和集团仅为相对控股股东。

(2) 翰宇药业(股票代码:300199)

翰宇药业的控股股东、实际控制人曾少贵、曾少强、曾少彬三兄弟,通过一致行动关系共同控制本公司,在本次发行前合计直接持有翰宇药业66.257%的股权,曾少彬控股的丰成投资持有公司5.36%的股权。三人于2010年8月23日签署一致行动协议。

(三)第三类:持股家庭成员中只认定主要持股人员为实际控制人且签署一致行动协议

(1) 科新机电(股票代码:300092)

科新机电实际控制人林祯华、林祯荣和林祯富系兄弟关系,分别持有28.8961%、28.8961%和19.2639%的股份,合计持有公司77.06%的股权。为了稳定公司的控制权结构,林祯华、林祯荣和林祯富签署了《一致行动协议》,约定上述三人在本公司股东大会中行使表决权时采取相同的意思表示。同时,本公司《公司章程(草案)》规定:“为了保证股东林祯华、林祯荣、林祯富在公司股东大会会议中行使表决权时采取相同的意思表示,以巩固其在公司中的控制地位,股东林祯华、林祯荣、林祯富承诺在公司股东大会中通过举手表决或书面表决等方式对上述事项进行表决时保持一致行动。”

其他未界定为一致行动人也未签署一致行动协议的亲属人员情况如下:张体安系林祯华、林祯荣、林祯富的母亲的弟弟,持有公司股份的0.0017%。叶少平系林祯华的妻子的哥哥,持有公司0.0503%的股份。程浩系林祯荣的妻子的弟弟,持有公司0.0192%的股份。林祯贵和林祯福系兄弟关系,分别持有公司0.058%和0.023%的股份。此二位股东之祖父与公司实际控制人之祖父系兄弟关系。

案例特点:三兄弟持股分散且比例相近,因此有必要通过一致行动协议加强控制权的稳定性,对于其他亲戚,由于持股比例比较低,既未界定为一致行动人也未界定为实际控制人。

(2) 亚玛顿(股票代码:002623)

发行人实际控制人为林金锡和林金汉兄弟。林金锡先生持有亚玛顿科技80%的股份,林金汉先生持有亚玛顿科技20%的股份,亚玛顿科技持有发行人本次发行前60%的股份。本次发行前,林金锡和林金汉控制发行人60%的表决权。林金锡和林金汉于2007年4月1日签署《一致行动人协议》,进一步明确了双方的一致行动关系。

林金坤,是实际控制人林金锡和林金汉的兄长,持股10%。

案例特殊性分析:证监会反馈意见中特别提到未将林金坤认定为实际控制人的原因。发行人律师解释为:2010年5月之前林金坤从未直接或间接持有发行人股权,并非发行人的董事、监事、高级管理人员,也未参与发行人的经营管理。2010年5月,亚玛顿光伏整体变更为股份公司之前,林金坤受让了亚玛顿科技所持有的发行人10%股权。目前林金坤虽持有发行人10%股权,但不是发行人的董事、监事和高级管理人员,不参与发行人的经营管理,对发行人经营决策和经营管理不施加任何影响。林金坤先生与上述二人从未签署任何一致行动的相关协议,其所持的股权表决权不受林金锡和林金汉的任何影响,亦不会对林金锡和林金汉的决策造成任何影响。

(四)目前暂未找到只认定持股家庭成员中主要持股人员为实际控制人且未签署一致行动协议的案例。

三、证监会反馈问题关注点

1、 从控制权的稳定性角度提问,如:发行人实际控制权的持续稳定及公司治理和内部控制制度的有效执行(如隆华传热[股票代码:300263]:补充法律意见书一)

2、 从未界定持股家族成员为实际控制人角度提问,如:要求中介机构解释界定为实际控制人及未界定为实际控制人的原因(如亚玛顿:补充法律意见书一)

3、 从实际控制人共同控制的界定依据,不是将家族成员拼凑在一起的角度提问,如:发行人实际控制人为林祯华三兄弟,合计持有发行人77.06%股份。请保荐机构、律师结合最近两年对发行人股东大会、董事会决定的实质影响、对董事和高级管理人员的提名及任免所起的作用等因素,对林祯华三兄弟共同作为发行人的实际控制人是否符合以下条件逐项进行核查,明确发表意见,并提供充分的事实和证据证明确定林祯华三兄弟共同拥有发行人控制权的真实性、合理性和稳定性:

(1)每人都必须直接持有发行人股权或间接支配发行人股份的表决权;

(2)发行人公司治理结构健全、运行良好,多人共同拥有发行人控制权的情况不影响发行人的规范运作;

(3)多人共同拥有发行人控制权的情况,一般应当通过公司章程、协议或者其他安排予以明确,有关章程、协议及安排必须合法有效、权利义务清晰、责任明确,该情况在最近两年内且在首发后的可预期内是稳定、有效存在的,共同拥有发行人控制权的多人没有出现重大变更。(科新机电:补充法律意见书二)

补充认定直系亲属或近亲属为共同实际控制人

公司控制权是能够对股东大会的决议产生重大影响或者能够实际支配公司行为的权力,其渊源是对公司的直接或者间接的股权投资关系。

因此,认定公司控制权的归属,既需要审查相应的股权投资关系,也需要根据个案的实际情况;综合对发行人股东大会、董事会决议的实质影响、对董事和高级管理人员的提名及任免所起的作用等因素进行分析判断。

《首发办法》第十二条规定要求发行人最近3年内实际控制人没有发生变更,旨在以公司控制权的稳定为标准,判断公司是否具有持续发展、持续盈利的能力,以便投资者在对公司的持续发展和盈利能力拥有较为明确预期的情况下做出投资决策。

本文两例,均为根据证监会的反馈从严调整,补充认定直系亲属或近亲属为共同实际控制人的过会案例。

案例1:603680今创集团(暂缓发行)

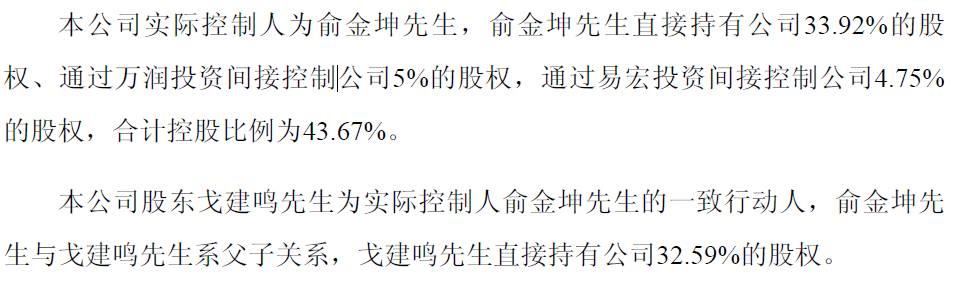

(1)2015年6月招股书申报稿关于实际控制人的认定:

(2)证监会反馈:

招股说明书披露,发行人实际控制人俞金坤和一致行动人戈建鸣持股比例较为接近,且为父子关系,但发行人未将戈建鸣一并列为实际控制人。

因此,请保荐机构、律师核查并说明未将戈建鸣一同列为实际控制人的原因及合理性;核查并说明发行人控股股东、实际控制人以及其一致行动人是否存在重大违法违规行为。

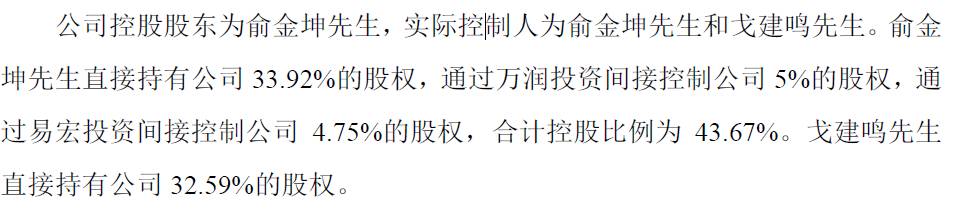

(3)2017年3月招股书更新稿对实际控制人的认定进行了修正:

分析:

1、首次申报时未将戈建鸣先生认定为实际控制人的原因

(1)俞金坤先生直接和间接控制发行人股权的比例达43.67%,为第一大股东,戈建鸣先生持有发行人32.59%的股权,为第二大股东。

俞金坤先生为发行人创始人,自发行人成立至今一直担任公司法定代表人和董事长,是公司的领导核心;

而戈建鸣先生从2012年起至今未担任公司董事、监事、高级管理人员等职务,未参与公司董事会、总经理办公会议等重大经营及财务决策,没有通过任何协议安排决定董事会成员和高级管理人员的任免,亦没有通过任何协议安排控制发行人的实际经营决策。

因此,报告期内俞金坤先生对发行人实际经营活动和重大决策拥有控制力和支配力。

(2)由于此前戈建鸣先生主要负责公司境外市场拓展业务,需要境外长期出差,为便于股东权利行使,2011年12月,戈建鸣先生与俞金坤先生签署《一致行动协议书》。

2、将戈建鸣先生补充认定为实际控制人的说明

从未来企业的发展以及增强对实际控制人信息披露义务的角度考虑,发行人将戈建鸣先生补充认定为实际控制人,并根据相关法律法规及证监会相关文件的规定,由戈建鸣先生按实际控制人的要求做出了股份锁定、信息披露等方面的承诺。

2017年1月,俞金坤先生和戈建鸣先生签署《一致行动协议之补充协议》,协议约定就今创集团任何重要事项的决策,戈建鸣先生将与俞金坤先生始终保持意见一致。

补充协议确保了戈建鸣先生在今创集团作出重大决策事项时和俞金坤先生保持一致,能进一步有效保证俞金坤先生对发行人的实际控制。

因此,将戈建鸣先生补充认定为共同控制人不会引起发行人实际控制人的变更。

案例2:宇环数控(过会)

(1)2016年6月招股书申报稿关于实际控制人的认定:

(2)证监会反馈:

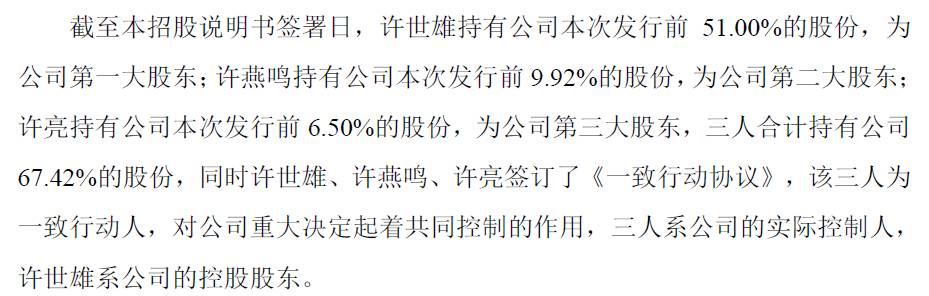

招股书披露,发行人实际控制人为许世雄,同时许世雄近亲属多人持有发行人股份。请保荐机构和发行人律师说明仅将许世雄认定为实际控制人的原因及合理性。

(3)2017年5月招股书更新稿对实际控制人的认定进行了修正:

分析:

反馈整改:董事长许世雄、董事兼总经理许燕鸣(许世雄之妹)、董事兼副总经理许亮(许世雄之子),三人持股分别为51%、9.92%和6.50%,补充签订《一致行动协议》而共同控制公司;

此外,虽未认定持股3.50%但不在公司任职的许世雄之弟许梦林为一致行动人(许梦林系公司关联交易方的中涛起重的控股股东),但许梦林的持股锁定期从首次申报时的12个月变更为36个月。

附:法律规定

1、《首发管理办法》第十二条:发行人最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更。

2、《创业板首发管理办法》第十四条:发行人最近两年内主营业务和董事、高级管理人

员均没有发生重大变化,实际控制人没有发生变更。

3、《证券期货法律适用意见第1号》:发行人及其保荐人和律师主张多人共同拥有公司控制权的,应当符合以下条件:

(一)每人都必须直接持有公司股份和/或者间接支配公司股份的表决权;

(二)发行人公司治理结构健全、运行良好,多人共同拥有公司控制权的情况不影响发行人的规范运作;

(三)多人共同拥有公司控制权的情况,一般应当通过公司章程、协议或者其他安排予以明确,有关章程、协议及安排必须合法有效、权利义务清晰、责任明确;

该情况在最近3年内且在首发后的可预期期限内是稳定、有效存在的,共同拥有公司控制权的多人没有出现重大变更;

(四)发行审核部门根据发行人的具体情况认为发行人应该符合的其他条件。发行人及其保荐人和律师应当提供充分的事实和证据证明多人共同拥有公司控制权的真实性、合理性和稳定性,没有充分、有说服力的事实和证据证明的,其主张不予认可。

相关股东采取股份锁定等有利于公司控制权稳定措施的,发行审核部门可将该等情形作为判断构成多人共同拥有公司控制权的重要因素。

如果发行人最近3年内持有、实际支配公司股份表决权比例最高的人发生变化,且变化前后的股东不属于同一实际控制人,视为公司控制权发生变更。发行人最近3年内持有、实际支配公司股份表决权比例最高的人存在重大不确定性的,比照前款规定执行。