新版《私募投资基金备案须知》(“新版《备案须知》”)正式颁布距今已有一月有余。较为统一的认知是,新版《备案须知》不仅是私募基金备案的规则,更是一次私募基金监管规则的整体更新,预计将对整个行业带来很大的变化和影响。另一方面,受宏观政策的影响,私募房地产基金目前正处于较为困顿的阶段。恰逢新版《备案须知》带来的变革,对私募房地产基金而言,究竟是雪上加霜还是绝渡逢舟,业界也众说纷纭。鉴于此,我们拟以此文就新版《备案须知》对私募房地产基金构成的影响做简要分析,以供业内人士探讨。

一、 更新不属于私募投资基金备案范围的情形

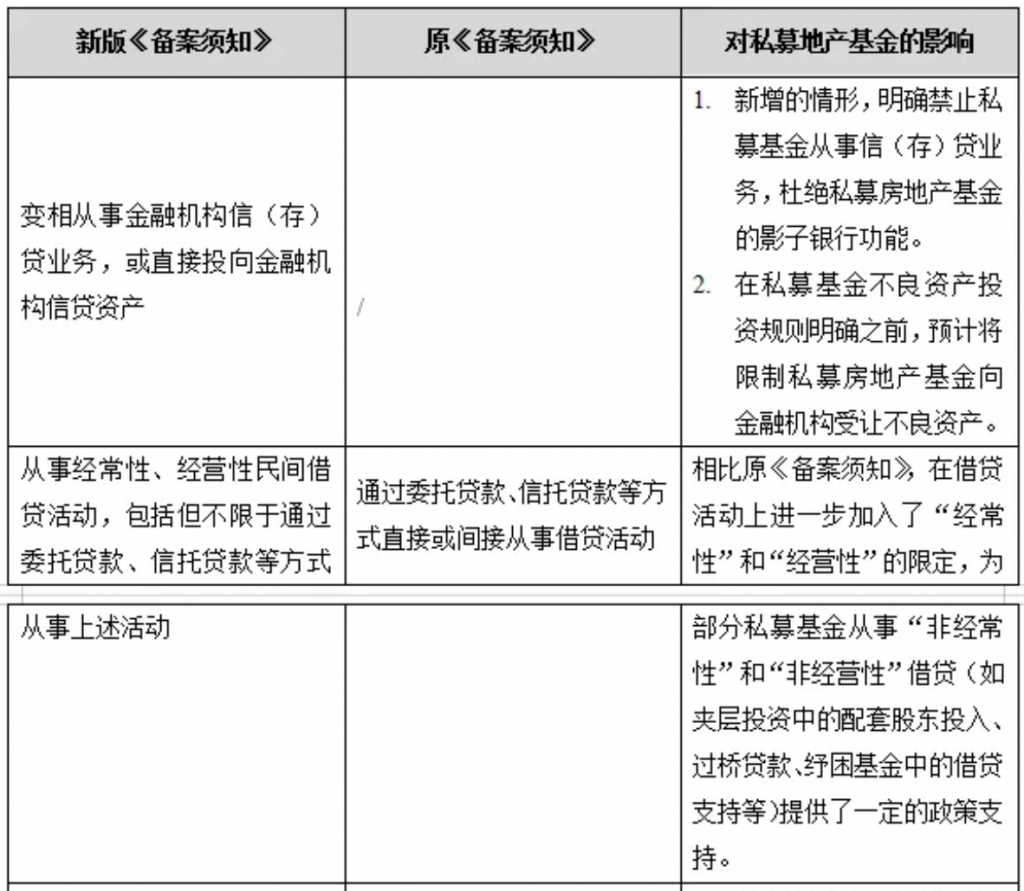

如我们在《现行监管政策下的私募房地产基金业务模式》一文中所提及,中国证券投资基金业协会(“中基协”)在2018年1月12日出台的《私募投资基金备案须知》(“原《备案须知》”)中首次明确私募基金的投资不应是借贷活动,并新增不属于私募投资基金范围的产品,将“通过委托贷款、信托贷款等方式直接或间接从事借贷活动”等情形纳入,直接冲击了以借贷为主的私募房地产基金传统业务模式。其后,私募房地产基金基本仅得以股权投资的方式开展业务。

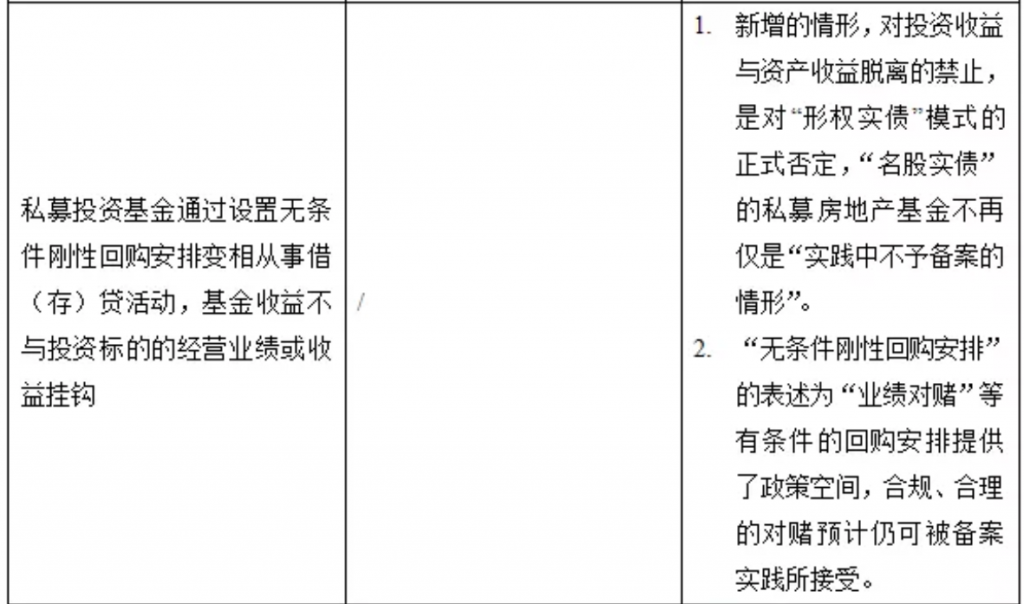

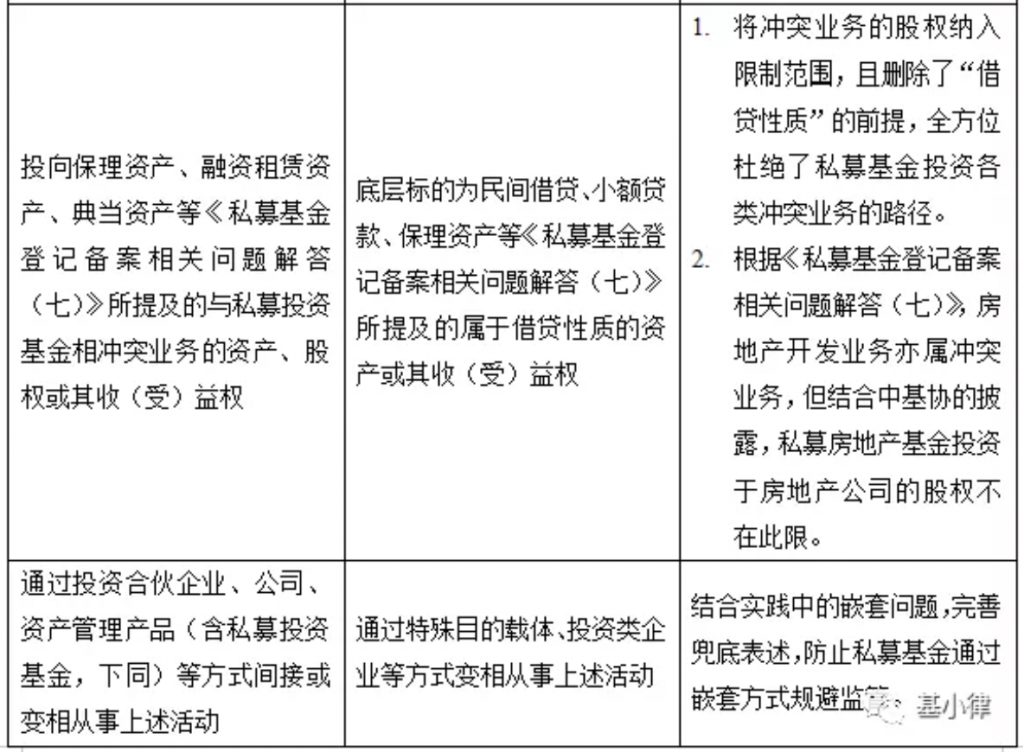

作为一次重要更新,新版《备案须知》在总体原则不变的情况下对“不属于私募投资基金备案范围”的情形又做了进一步的调整。为便于了解,我们将新老两版《备案须知》进行对比,并简要阐述其对私募房地产基金的影响如下:

二、 存续期要求

新版《备案须知》对私募股权投资基金和私募资产配置基金提出了存续期不少于5年的要求。此外,根据中基协的披露,私募基金的延长期将不计入前述存续期。

考虑现阶段的私募房地产基金大多为私募股权投资基金,我们理解,本次新增的存续期要求将对大部分新设的私募房地产基金,特别是其中的单项目基金造成较大影响。概而言之,5年的存续期要求远超普通房地产项目的开发周期,也难以匹配单项目私募房地产基金中投资者对投资期限的预期。此外,虽然中基协通常允许私募基金在必要情况下提前清算,但如存在私募房地产基金刻意通过提前清算规避存续期要求(如基金存续期与投资周期不匹配,管理的全部或大部分基金均提前清算等),则我们理解该等提前清算将无法被中基协所接受。

我们据此认为,为满足存续期的要求,组合投资、循环投资以及持有型的基金将渐成私募房地产基金的主流。

三、 封闭运作要求

新版《备案须知》新增私募股权投资基金和私募资产配置基金的封闭要求,规定此两类基金在备案完成后不得开放认/申购(认购)与赎回(退出)。我们预计,该主要脱胎于《关于规范金融机构资产管理业务的指导意见》(“《资管新规》”)的封闭运作要求将在如下两方面对私募房地产基金的运作构成较大影响:

其一,基金存续期内的后续募集无法开展,基金管理人原则上应一次性完成募集后设立基金,难以在基金存续期内对基金进行扩募。

其二,因考虑备案风险,实践中大量私募房地产基金采取先行小规模成立后申请备案,待备案完成后方进行扩募的方式。而新版《备案须知》施行后,受限于封闭运作要求,前述“先备案、后扩募”的模式将难以延续。

此外,新版《备案须知》虽为部分私募股权投资基金和私募资产配置基金的封闭运作要求提供了有条件豁免的空间。但我们理解,囿于扩募的总体比例限制(豁免封闭运作后增加的认缴出资额不得超过备案时认缴出资额的3倍)以及私募房地产基金多单项目投资的特点,私募房地产基金的后续募集仍将有较大难度。

四、 “先备案、后投资”

新版《备案须知》提及,私募投资基金完成备案前,可以以现金管理为目的,投资于银行活期存款、国债、中央银行票据、货币市场基金等中国证监会认可的现金管理工具。于新版《备案须知》发布后,中基协于公开场合进一步明确,新版《备案须知》的前述规定即指私募基金在完成备案前,除进行现金管理工具的投资外,不得开展其他投资活动。

事实上,关于私募基金在备案后方可投资运作的规定最早见于《私募投资基金合同指引1号(契约型私募基金合同内容与格式指引)》,其后,中基协未再以其他方式确认该要求是否普遍适用于各类型基金。因此,实践中仍有大量“先投资、后备案”的私募基金存在。特别对私募房地产基金而言,通常对投资资金到位的时间要求较高,加之基金备案周期相对更长,备案前即开展投资运作的情形更加常见。我们预计,本次“先备案、后投资”原则的明确将彻底封堵私募房地产基金在备案前开展投资运作的可能。

另一方面,新版《备案须知》亦规定,对于中基协不予备案的私募基金,应及时解除或终止基金合同。由此推断,如私募房地产基金较为严峻的备案态势继续延续,私募房地产基金可能将面临募集成本高昂和备案成功率低下的两难境地。

五、 杠杆倍数要求

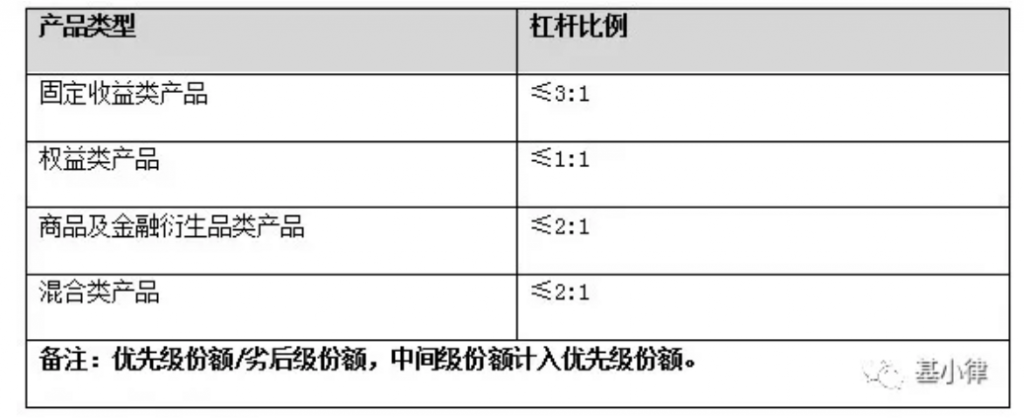

新版《备案须知》要求,私募基金的杠杆倍数不得超过监管部门规定的杠杆倍数要求。我们理解,该规定在一定程度上明确了私募基金亦须符合《资管新规》关于杠杆倍数的如下规定:

鉴于基金投资人风险偏好的差异,分级安排在私募房地产基金中相对较为常见。此外,作为一种增信安排,部分基金管理人也会要求被投资公司或其关联主体认购基金的劣后份额。我们注意到,在新版《备案须知》颁布之前,虽有《资管新规》的规定,但不乏结构化私募房地产基金突破权益类产品1:1杠杆比例的情况。但随着新版《备案须知》对相关规则的明确,我们认为不符合杠杆比例要求的基金将无法再顺利完成备案。另一方面,新版《备案须知》也同时明确开放式私募基金不得进行份额分级。鉴于此,如私募房地产基金需要在存续期开展后续募集的(前提是其符合豁免封闭运作要求的条件),则该等基金亦不应被设计为分级产品。

此外,根据中基协在新版《备案须知》发布后的进一步说明,新版《备案须知》提及的杠杆倍数要求还包括《资管新规》项下的外部杠杆,也即,结构化私募房地产基金的总资产不应超过净资产的140%,非结构化私募房地产基金的总资产不应超过净资产的200%。我们理解,以上外部杠杆比例的限制可能对部分从事并购业务的私募房地产基金获取外部融资构成一定限制。

六、 严厉禁止刚性兑付

对于私募基金刚性兑付的禁止,是监管部门长期以来的要求。但我们注意到,本次新版《备案须知》进一步规定,投资者获得的收益应当与投资标的实际收益相匹配,管理人不得按照类似存款计息的方法计提并支付投资者收益。管理人或募集机构使用“业绩比较基准”或“业绩报酬计提基准”等概念,应当与其合理内涵一致,不得将上述概念用于明示或者暗示基金预期收益,使投资者产生刚性兑付预期。

事实上,虽然私募房地产基金的借贷模式已基本绝迹,但在股权投资的表象下,大量私募房地产基金在基金架构的搭建上仍保留了固定收益的安排;例如,基金层面定期向投资人分配固定收益,通过“业绩比较基准”等方式暗示和设置固定收益等。不难理解,此类基金名义上开展股权投资,实际可能存在隐藏的交易安排,而该等隐藏交易安排往往又孳生了变相借贷行为和投资者刚性兑付预期的产生。本次新版《备案须知》的补充规定表明中基协已对前述情况予以重视并着手规范。鉴于此,我们建议,私募房地产基金的基金合同中应尽量避免存在定期定额分配等体现固定收益安排的条款,并避免使用“业绩比较基准”等概念,淡化直至消除私募房地产基金长期以来的刚性兑付形象。

七、强制托管要求

新版《备案须知》规定,私募投资基金通过公司、合伙企业等特殊目的载体间接投资底层资产的,应当由依法设立并取得基金托管资格的托管人托管。托管人应当持续监督私募投资基金与特殊目的载体的资金流,事前掌握资金划转路径,事后获取并保管资金划转及投资凭证。管理人应当及时将投资凭证交付托管人。

基于此,我们理解,如私募房地产基金嵌套特殊目的载体间接投资底层资产的,则该等私募房地产基金必须托管,且特殊目的载体的资金流也应纳入托管人的持续监督。但根据中基协的公开披露,托管人对特殊目的载体资金流的监督并非要求托管人必须对特殊目的载体进行托管,只要符合新版《备案须知》的要求,具体监督方式以基金和托管人的约定为准。

此外,私募房地产基金嵌套特殊目的载体进行投资的情形在实践中并不罕见,但一般分为两种情形;一是私募房地产基金单独投资于某一公司、合伙企业,进而通过该公司、合伙企业投资于底层资产,二是私募房地产基金与第三方合资设立公司、合伙企业投资于底层资产。前者无疑属于新版《备案须知》规定的必须托管范围,但后者是否也须纳入其中还有待中基协进一步明确。

八、到期清算要求

新版《备案须知》规定,管理人在私募投资基金到期日起的3个月内仍未通过AMBERS系统完成私募投资基金的展期变更或提交清算申请的,在完成变更或提交清算申请之前,协会将暂停办理该管理人新的私募投资基金备案申请。根据前述规定,我们理解,在基金登记的存续期届满之日起3个月内,基金管理人必须完成基金的展期变更或提交清算申请,否则将对该管理人后续基金的备案构成直接影响。

考虑到私募房地产基金的投资退出受底层项目情况的影响较大,实践中不乏基金存续期届满前仍无法实现投资退出的情形。鉴于此,我们建议私募房地产基金的管理人应在基金设立前即充分考虑投资退出情况的不确定性,谨慎设置基金的存续期。另一方面,我们注意到AMBERS的清算程序已作出调整,基金管理人可在基金存续期届满时即提交清算申请,而无须待清算完毕后再一次性提交清算备案。鉴于此,如遇私募房地产基金的存续期届满时投资人不同意对基金进行展期,则建议基金管理人可考虑在基金存续期届满后尽快提交清算申请,并在清算期内根据基金投资退出的实际情况进行多次清算。

九、债权投资和不良资产投资规则有待进一步明确

较为遗憾的是,本次新版《备案须知》未对私募基金的债权投资和不良资产投资的规则予以明确,而表述为“私募投资基金投向债权、收(受)益权、不良资产等特殊标的的相关要求,另行规定”。一般理解,虽然自原《备案须知》起已禁止私募基金从事借贷业务,但借贷业务和债权投资以及不良资产投资并不等同。但受“去杠杆”政策以及债权投资和不良资产投资频繁“暴雷”的影响,实践中,中基协已较少接受债权投资和不良资产投资基金的备案。

我们理解,债权投资和不良资产投资均为私募房地产基金重要的投资工具,该两类投资工具的使用有利于大大拓宽私募房地产基金的投资渠道和投资方式。从本次新版《备案须知》的表述来看,债权投资和不良资产似仍可在私募基金行业有所作为,我们也期待中基协尽快对相关投资规则予以明确。

作者:基小律